COE - Certificado de Operações Estruturadas

O Certificado de Operações Estruturadas - COE é um instrumento inovador e flexível, que mescla elementos de Renda Fixa e Renda Variável. Traz ainda o diferencial de ser estruturado com base em cenários de ganhos e perdas selecionadas de acordo com o perfil de cada investidor. É a versão brasileira das Notas Estruturadas, muito populares na Europa e nos Estados Unidos.

Este instrumento foi criado pela Lei 12.249/10, mesma que instituiu as Letras Financeiras, mas foi regulamentado pelo Conselho Monetário Nacional (CMN) do Banco Central no segundo semestre de 2013. Representa uma alternativa de captação de recursos para os bancos.

Segundo a norma, a emissão desse instrumento poderá ser feita em duas modalidades: valor nominal protegido, com garantia do valor principal investido, ou valor nominal em risco, em que há possibilidade de perda até o limite do capital investido. Nos dois casos deve ser observada a regra de suitability, ou seja, o investimento deve ser adequado ao perfil do investidor.

COE, a versão brasileira das Notas Estruturadas

O COE é um título parecido com as Notas Estruturadas, muito populares nos Estados Unidos e na Europa. Em uma só aplicação, o COE proporciona diversificação e acesso a novos mercados. Para você, fica mais fácil acompanhar o desempenho, pois o COE já vem montado como um único instrumento, o que significa também uma única tributação. Os custos possivelmente seriam maiores caso você direcionasse seus recursos a vários ativos separadamente.

Quem emite os COEs são bancos, mas eles são registrados na B3, que está autorizada e preparada para fazer também o depósito e a liquidação do COE. Caso seu banco seja credenciado no Certifica, melhor para você, que pode contar com a segurança adicional deste selo.

O COE tem vencimento, valor mínimo de aporte, indexador e cenário de ganhos e perdas (figura) definidos pelos bancos para diferentes perfis de investidor.

Suitability. Serve para você?

Ao emitir um COE, o banco observa as regras de suitability, ou seja, o banco faz uma análise do “apetite” ao risco de cada cliente. Portanto, se você estiver interessado em um determinado COE, será verificado se ele se adequa ao seu perfil e ao seu entendimento.

Esta transparência é importante do ponto de vista do regulamento do produto. De acordo com este regulamento, a emissão do COE pode ser feita em duas modalidades.

- Valor Nominal Protegido, com garantia do valor principal investid, ou

- Valor Nominal em Risco, quando há possibilidade de perda até o limite do capital investido

Assim, investidores mais conservadores, que antes receavam acessar algum mercado específico, têm a possibilidade de alcançar uma remuneração diferenciada, estabelecendo um limite de perda no investimento. Investidores mais arrojados têm a oportunidade de investir em operações com algum grau de risco, porém com estratégias e cenários mais nítidos, que teriam dificuldade de construir sozinhos.

Conheça os diferentes cenários de ganhos e perdas

- COE001001 - Call

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente conforme a alta do ativo de referência. Caso a cotação do ativo termine abaixo do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Cenários no vencimento

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja maior que o strike acordado. Porém, se for menor, perde proporcionalmente conforme a queda do ativo.

- COE001002 - Put

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O comprador da estrutura ganha proporcionalmente com a queda do preço do ativo, sem limites. Em uma eventual alta do preço do ativo o investidor não é prejudicado, recebendo o percentual do capital protegido contratado.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja maior que o strike acordado. Porém, se for menor, perde proporcionalmente conforme a queda do ativo.

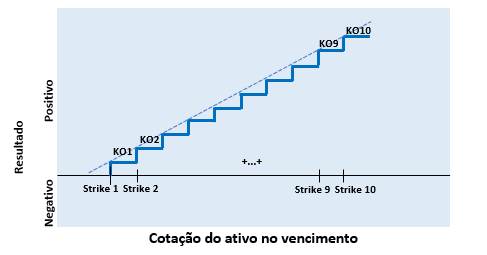

- COE001003 - Call KO

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente conforme a alta do ativo de referência até determinado limite (barreira) que, se atingido, recebe uma taxa fixa (rebate). Caso a cotação do ativo termine abaixo do strike acordado, o investidor recebe o percentual do capital protegido.

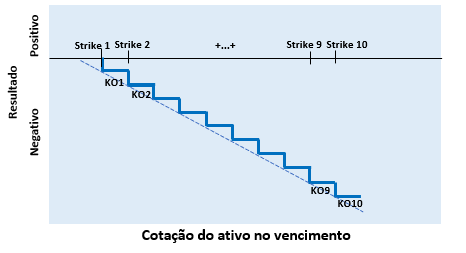

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja menor que o strike acordado. Porém, se for maior, perde proporcionalmente conforme a alta do ativo até determinado limite (barreira) que, se atingido, perde uma taxa fixa (rebate).

- COE001004 - Put KO

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente conforme a queda do ativo de referência até determinado limite (barreira) que, se atingido, recebe uma taxa fixa (rebate). Caso a cotação do ativo termine acima do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja maior que o strike acordado. Porém, se for menor, perde proporcionalmente conforme a queda do ativo até determinado limite (barreira) que, se atingido, perde uma taxa fixa (rebate).

- COE001005 - Call Spread

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente conforme a alta do ativo de referência até determinado limite, obtendo uma rentabilidade máxima. Caso a cotação do ativo termine abaixo do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja menor que o strike acordado. Porém, se for maior, perde proporcionalmente conforme a alta do ativo até determinado limite, obtendo uma perda máxima.

- COE001006 - Put Spread

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente conforme a baixa do ativo de referência até determinado limite. Caso a cotação do ativo esteja acima do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja maior que o strike acordado. Porém, se for menor, perde proporcionalmente com a queda do ativo até determinado limite.

- COE001007 - Straddle

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou com a baixa do ativo de referência. Caso a cotação do ativo termine igual ao strike, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja igual ao strike acordado. Porém, perde proporcionalmente com a alta ou com a baixa do ativo de referência.

- COE001008 - Straddle KO Call

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O comprador da estrutura ganha proporcionalmente com a alta do preço do ativo, até certo limite (barreira). Também ganha com a queda do preço, sem limite. Caso este limite de alta seja atingido durante o prazo da operação, o investidor recebe uma taxa fixa (rebate).

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja igual ao strike acordado. Porém, perde proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que as perdas pela alta são limitadas por uma barreira que, caso atingida, o investidor perde o rebate.

- COE001009 - Straddle KO Put

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que os ganhos de baixa são limitados por uma barreira que, caso atingida, o investidor recebe um rebate. Caso a cotação do ativo termine igual ao strike, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja igual ao strike acordado. Porém, perde proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que as perdas pela baixa são limitadas por uma barreira que, caso atingida, o investidor perde um rebate.

- COE001010 - Straddle KO (Call/Put)

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que os ganhos são limitados por barreiras que, caso atingidas, o investidor recebe o(s) rebate(s). Caso a cotação do ativo termine igual ao strike, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja igual ao strike acordado. Porém, perde proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que as perdas são limitadas por barreiras que, caso atingidas, o investidor perde o(s) rebate(s).

- COE001011 - Digital Call

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha uma taxa fixa (cupom) caso a cotação do ativo de referência seja maior que o strike acordado. Caso contrário, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja menor que o strike acordado. Caso contrário, perde uma taxa fixa (cupom).

- COE001012 - Digital Put

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha uma taxa fixa (cupom) caso a cotação do ativo de referência seja menor que o strike acordado. Caso contrário, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja maior que o strike acordado. Caso contrário, perde uma taxa fixa (cupom).

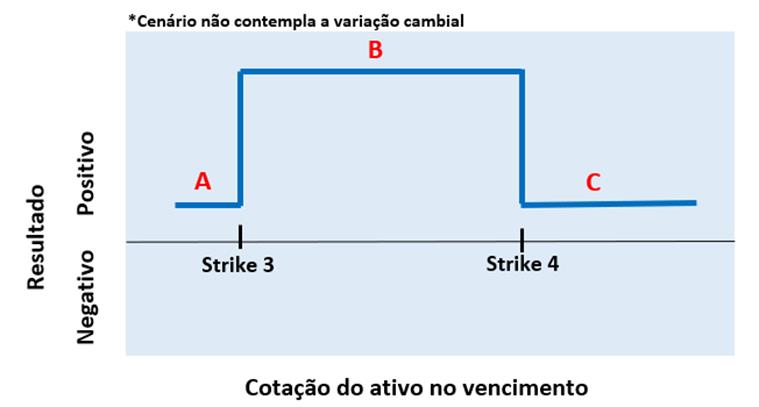

- COE001013 - Double Digital

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha uma taxa fixa (cupom) caso a cotação do ativo de referência esteja entre os strikes acordados. Caso contrário, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência esteja fora do intervalo dos strikes acordados. Caso contrário, perde uma taxa fixa (cupom).

- COE001014 - Collar

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente conforme a alta do ativo de referência, porém, perde proporcionalmente conforme a baixa. Caso a cotação do ativo esteja entre os strikes acordados, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha proporcionalmente conforme a baixa do ativo de referência, porém, perde proporcionalmente conforme alta. Caso a cotação do ativo esteja entre os strikes acordados, o investidor recebe o percentual do capital protegido.

- COE001015 - Range Accrual

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor recebe um percentual de uma taxa fixa caso a performance do ativo obedeça aos limites preestabelecidos.

Vendedor

Conceito da Estrutura

O investidor recebe um percentual de uma taxa fixa caso a performance do ativo não obedeça os limites preestabelecidos.

- COE001016 - Strangle

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente na alta ou na baixa do ativo de referência. Sendo que caso a cotação do ativo esteja entre os strikes acordados, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneraçao fixa caso a cotaçao do ativo de referência esteja entre os strikes acordados. Caso contrário, perde proporcionalmente na alta ou na baixa do ativo.

- COE001017 - Strangle KO Call

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que os ganhos de alta são limitados por uma barreira que, caso atingida, o investidor recebe um rebate. Caso a cotação do ativo termine entres os strikes acordados, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência esteja entre os strikes acordados. Porém, perde proporcionalmente com a alta ou com a baixa do ativo. Sendo que as perdas pela alta são limitadas por uma barreira que, caso atingida, o investidor perde o rebate.

- COE001018 - Strangle KO Put

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que os ganhos de baixa são limitados por uma barreira que, caso atingida, o investidor recebe um rebate. Caso a cotação do ativo termine entre os strikes, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência termine entre os strikes acordados. Porém, perde proporcionalmente com a alta ou com a baixa do ativo. Sendo que as perdas pela baixa são limitadas por uma barreira que, caso atingida, o investidor perde o rebate.

- COE001019 - Strangle KO Call Put

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que os ganhos são limitados por barreiras que, caso atingidas, o investidor recebe o(s) rebate(s). Caso a cotação do ativo termine entre os strikes, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência termine entre os strikes acordados. Porém, perde proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que as perdas são limitadas por barreiras que, caso atingidas, o investidor perde o(s) rebate(s).

- COE001020 - Barreiras Móveis

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor recebe um percentual de uma taxa fixa caso a performance do ativo obedeça aos limites preestabelecidos. Sendo que os limites aumentam (ou diminuem) proporcionalmente.

Vendedor

Conceito da Estrutura

O investidor recebe um percentual de uma taxa fixa caso a performance do ativo não obedeça aos limites preestabelecidos. Sendo que os limites aumentam (ou diminuem) proporcionalmente.

- COE001021 - Call KI

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha, caso a cotação do ativo atinja a barreira de KI, proporcionalmente conforme a alta do ativo de referência ou um rebate pelo não atingimento de barreira. Caso a cotação do ativo termine abaixo do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja menor que o strike acordado. Porém, se for maior e tiver atingido a barreira de KI, perde proporcionalmente conforme a alta do ativo ou perde o rebate pelo não atingimento de barreira.

- COE001022 - Put KI

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha, caso a cotação do ativo atinja a barreira de KI, proporcionalmente conforme a queda do ativo de referência ou um rebate pelo não atingimento de barreira. Caso a cotação do ativo termine acima do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja maior que o strike acordado. Porém, se for menor e tiver atingido a barreira de KI, perde proporcionalmente conforme a queda do ativo ou perde o rebate pelo não atingimento de barreira.

- COE001023 - Call KIKO

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha, caso a cotação do ativo atinja a barreira de KI, proporcionalmente conforme a alta do ativo de referência. Se atingir a barreira de KO, o investidor recebe um rebate de KO ou um rebate de KI pelo não atingimento da barreira de KI. Caso a cotação do ativo termine abaixo do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja menor que o strike acordado. Porém, se for maior e atingir barreira de KI, perde proporcionalmente conforme a alta do ativo até que seja atingida a barreira de KO e, neste caso, o investidor perde um rebate KO ou perde o rebate de KI pelo não atingimento da barreira de KI.

- COE001024 - Put KIKO

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha, caso a cotação do ativo atinja a barreira de KI, proporcionalmente conforme a queda do ativo de referência. Se atingir a barreira de KO, o investidor recebe um rebate de KO ou um rebate de KI pelo não atingimento da barreira de KI. Caso a cotação do ativo termine acima do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja maior que o strike acordado. Porém, se for menor e atingir barreira de KI, perde proporcionalmente conforme a queda do ativo até que seja atingida a barreira de KO e, neste caso, o investidor perde um rebate KO ou perde o rebate de KI pelo não atingimento da barreira de KI.

- COE001025 - Double No Touch

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha uma taxa fixa X se a performance do ativo obedecer aos limites preestabelecidos. Caso contrário, o investidor recebe uma outra taxa fixa Y.

Vendedor

Conceito da Estrutura

O investidor ganha uma taxa fixa X se a performance do ativo obedecer aos limites preestabelecidos. Caso contrário, o investidor recebe uma outra taxa fixa Y.

- COE001026 - One Touch

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha uma taxa fixa se a performance do ativo obedecer ao limite preestabelecido, podendo ser superior ou inferior. Caso contrário, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma taxa fixa se a performance do ativo não obedecer ao limite preestabelecido, podendo ser superior ou inferior. Caso contrário, o investidor recebe o percentual do capital protegido.

- COE001027 - Condor

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou com a baixa do ativo de referência. Sendo que os ganhos são limitados, obtendo-se a rentabilidade máxima. Caso a cotação do ativo termine entre os strikes, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência termine entre os strikes acordados. Porém, perde proporcionalmente com a alta ou com a baixa do ativo de referência, sendo que as perdas são limitadas.

- COE001028 - Butterfly

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou com a baixa do ativo de referência, sendo que os ganhos são limitados. Caso a cotação do ativo termine igual ao strike, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma remuneração fixa caso a cotação do ativo de referência seja igual ao strike acordado. Porém, perde proporcionalmente com a alta ou com a baixa do ativo de referência, sendo que as perdas são limitadas.

- COE001029 - Straddle Call KO e Put KO com Put Spread KI

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta ou a queda do ativo de referência. Sendo que, quando atingida a barreira de alta, o investidor recebe o rebate de KO. Em contrapartida, caso a queda do ativo atinja a barreira de KI, o investidor perde proporcionalmente com a desvalorização do ativo até determinado limite.

Vendedor

Conceito da Estrutura

O investidor perde proporcionalmente com a alta ou a queda do ativo de referência. Sendo que, quando atingida a barreira de alta, o investidor perde o rebate de KO. Em contrapartida, caso a queda do ativo atinja a barreira de KI, o investidor ganha proporcionalmente com a desvalorização do ativo até determinado limite.

- COE001030 - Put Spread com KI + Call com KO

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha proporcionalmente com a alta do ativo de referência. Sendo que, quando atingida a barreira de KO, o investidor recebe o rebate de KO. Em contrapartida, caso a queda do ativo atinja a barreira de KI, o investidor perde proporcionalmente com a desvalorização do ativo, sendo que a perda é limitada. Caso a cotação termine entre o strike e a barreira de KI, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor perde proporcionalmente com a alta do ativo de referência. Sendo que, quando atingida a barreira de KO, o investidor perde o rebate de KO. Em contrapartida, caso a queda do ativo atinja a barreira de KI, o investidor ganha proporcionalmente com a desvalorização do ativo, sendo que o ganho é limitado. Caso a cotação termine entre o strike e a barreira de Ki, o investidor recebe o percentual do capital protegido.

- COE001031 - Forward

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha ou perde proporcionalmente com a alta ou a queda do ativo de referência, respectivamente.

Vendedor

Conceito da Estrutura

O investidor ganha ou perde proporcionalmente com a queda ou a alta do ativo de referência, respectivamente.

- COE001032 - Participation Forward Flex

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha ou perde em diferentes proporções com a alta ou a queda do ativo de referência, respectivamente.

Vendedor

Conceito da Estrutura

O investidor ganha ou perde em diferentes proporções com a queda ou a alta do ativo de referência, respectivamente.

- COE001033 - Participation Forward Limitadores

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha ou perde em diferentes proporções com a alta ou a queda do ativo de referência, respectivamente. Contudo, ganhos ou perdas são limitados.

Vendedor

Conceito da Estrutura

O investidor ganha ou perde em diferentes proporções com a queda ou a alta do ativo de referência, respectivamente. Contudo, ganhos ou perdas são limitados.

- COE001034 - Participation Forward Flex II

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha ou perde em diferentes proporções para dois cenários de alta e dois de queda do ativo de referência, respectivamente.

Vendedor

Conceito da Estrutura

O investidor ganha ou perde em diferentes proporções para dois cenários de alta e dois de queda do ativo de referência, respectivamente.

- COE001035 - VPutDigital + CCallDigital + CallSpread

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor perde uma Taxa Fixa A com a queda do ativo de referência ou ganha uma Taxa Fixa B com a alta do ativo e, ainda, recebe proporcionalmente com a alta acima do strike 2 até determinado limite. Caso a cotação termine igual ao strike 1, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma Taxa Fixa A com a queda do ativo de referência ou perde uma Taxa Fixa B com a alta do ativo e, ainda, perde proporcionalmente com a alta acima do strike 2 até determinado limite. Caso a cotação termine igual ao strike 1, o investidor recebe o percentual do capital protegido.

- COE001036 - Fence

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor perde com a queda abaixo do strike 1 ou ganha com a alta acima do strike 2. Para os casos de alta, há uma limitação de rentabilidade. Caso a cotação do ativo esteja entre os strikes, o investidor recebe.

Vendedor

Conceito da Estrutura

O investidor ganha com a queda abaixo do strike 1 ou perde com a alta acima do strike 2. Para os casos de alta, há uma limitação de perda. Caso a cotação do ativo esteja entre os strikes, o investidor recebe o percentual do capital protegido.

- COE001037 - Fence KI Call Spread

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor perde com a queda abaixo do strike 1 ou ganha com a alta acima do strike 2, se a cotação do ativo atingir a barreira de KI. Para os casos de alta, há uma limitação de rentabilidade. Caso a cotação do ativo esteja entre os strikes, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha com a queda abaixo do strike 1 ou perde com a alta acima do strike 2, se a cotação do ativo atingir a barreira de KI. Para os casos de alta, há uma limitação de perda. Caso a cotação do ativo esteja entre os strikes, o investidor recebe o percentual do capital protegido.

- COE001038 - Double One Touch

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha uma taxa fixa se a performance do ativo atingir pelo menos um dos limites preestabelecidos. Caso contrário, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor ganha uma taxa fixa se a performance do ativo não atingir nenhum dos limites preestabelecidos. Caso contrário, o investidor recebe o percentual do capital protegido.

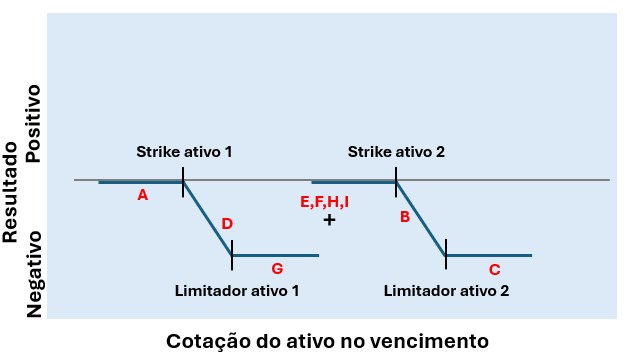

- COE001039 – CallSpread + PutSpread

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor receberá um CallSpread (ganho proporcional com a alta do preço do ativo até um limite determinado) mais um PutSpread (ganho proporcional com a queda do preço do ativo até um limite determinado), referente ao desempenho de dois ativos. Nessa estrutura, as opções terão avaliações independentes. Se nem o CallSpread e nem o PutSpread gerarem resultados, o investidor receberá o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor perderá um CallSpread (perda proporcional com a alta do preço do ativo até um limite determinado) mais um PutSpread (perda proporcional com a queda do preço do ativo até um limite determinado), referente ao desempenho de dois ativos. Nessa estrutura, as opções terão avaliações independentes. Se nem o CallSpread e nem o PutSpread gerarem resultados negativos, o investidor receberá o percentual do capital protegido mais uma taxa fixa.

- COE001040 – PutSpread + PutSpread

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor receberá o resultado de dois PutSpread (ganho proporcional com a queda do preço do ativo até um limite determinado), referente ao desempenho de dois ativos. Nessa estrutura, as opções terão avaliações independentes. Se nenhum dos dois PutSpread gerarem resultados, o investidor receberá o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor perderá o resultante de dois PutSpread (perda proporcional com a queda do preço do ativo até um limite determinado), referente ao desempenho de dois ativos. Nessa estrutura, as opções terão avaliações independentes. Se nenhum dos dois PutSpread gerarem resultados negativos, o investidor receberá o percentual do capital protegido mais uma taxa fixa.

- COE001041 – Wedding Cake

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor ganha diferentes taxas fixas (cupons) de acordo com a alta ou a queda do ativo de referência. Sendo que, caso a cotação fique fora do intervalo de remuneração, o investidor recebe o percentual do capital protegido.

Vendedor

Conceito da Estrutura

O investidor perde diferentes taxas fixas (cupons) de acordo com a alta ou a queda do ativo de referência. Sendo que, caso a cotação fique fora do intervalo de perda, o investidor recebe uma remuneração fixa.

- COE001042 - Call KO 1 + Call KO 2

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Estrutura

O investidor receberá o resultado de duas Call KO (ganho proporcional com a valorização do ativo, com possibilidade de pagamento de rebate, caso atingida alguma barreira de KO).Nesta estrutura, as opções terão avaliações independentes, entretanto, terão o mesmo ativo de referência.

Vendedor

Conceito da Estrutura

O investidor perderá o resultado de duas Call KO (perda proporcional com a valorização do ativo, com possibilidade de pagamento de rebate, caso atingida alguma barreira de KO).Nesta estrutura, as opções terão avaliações independentes, entretanto, terão o mesmo ativo de referência.

- COE001043 - Edge Accrual

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Conceito da Figura

O investidor recebe um percentual de uma taxa fixa caso a performance do ativo obedeça o limite preestabelecido.

Vendedor

Conceito da Figura

O investidor recebe um percentual de uma taxa fixa caso a performance do ativo não obedeça o limite preestabelecido.

- COE001044 – Podium

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Dentre uma cesta de ativos, observa-se a quantidade de ativos cuja cotação no vencimento está acima do Strike. Se a quantidade destes ativos for superior à quantidade mínima, o investidor ganhará a multiplicação da quantidade de ativos que ultrapassaram o strike (%) por um cupom chamado “Remunerador adicional”. Além disso, caso o preço de todos os ativos termine acima da Barreira de Baixa, é pago, também, o cupom barreira de baixa.

COE001044 – Podium

O investidor ganha proporcionalmente conforme a alta do ativo de referência. Caso a cotação do ativo termine abaixo do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

COE001044 – Podium

Dentre uma cesta de ativos, observa-se a quantidade de ativos cuja cotação no vencimento está acima do Strike. Se a quantidade destes ativos for superior à quantidade mínima, o investidor perderá a multiplicação da quantidade de ativos que ultrapassaram o strike (%) por um cupom chamado “Remunerador adicional”. Além disso, caso o preço de todos os ativos termine acima da Barreira de Baixa, o investidor pagará, também, o cupom barreira de baixa.

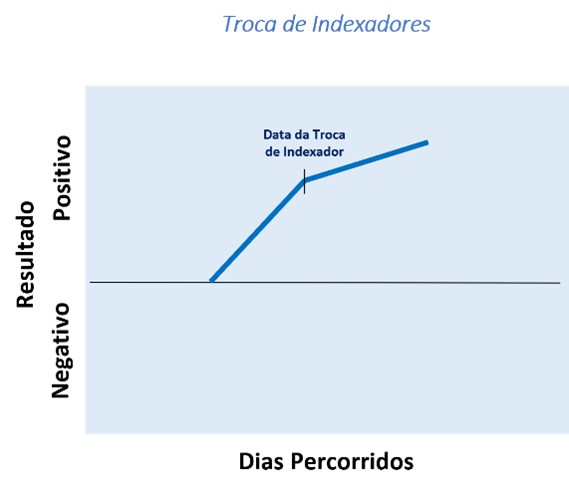

- COE001045 – Troca de Indexadores

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Cenário no vencimento

O investidor receberá o valor investido corrigido pelo ativo 1 da data de início até a data de troca de indexadores e pelo ativo 2 da data de troca de indexadores até o vencimento.

Vendedor

Cenário no vencimento

O investidor pagará o valor investido corrigido pelo ativo 1 da data de início até a data de troca de indexadores e pelo ativo 2 da data de troca de indexadores até o vencimento.

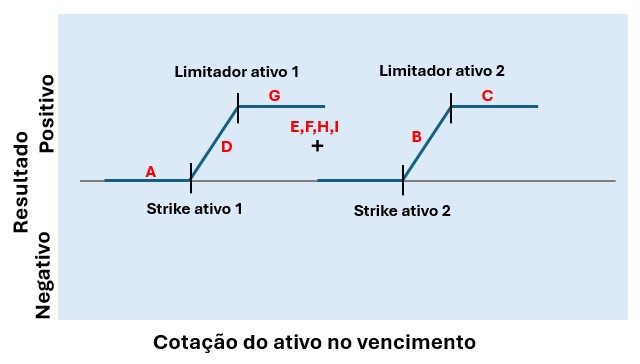

- COE001046 – CallSpread + Call KO

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Comprador

O investidor recebe a remuneração da compra de um callspread e de uma call KO sobre o mesmo ativo subjacente, em um só certificado.

Vendedor

Vendedor

O investidor paga a remuneração da compra de um callspread e de uma call KO sobre o mesmo ativo subjacente, em um só certificado.

- COE001047 – CCall + CCall KO + VPut KO + CPutKI

Com este COE o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Comprador

Comprador

O investidor recebe a remuneração da compra de uma Call + Call KO + Put KI e paga a remuneração da venda de uma Put KO sobre o mesmo ativo subjacente, em um só certificado.

Vendedor

Vendedor

O investidor paga a remuneração da compra de uma Call + Call KO + Put KI e recebe a remuneração da venda de uma Put KO sobre o mesmo ativo subjacente, em um só certificado.

- COE001048 – Digital Put KO Americano

Neste COE, o investidor recebe a remuneração de uma Put Digital com verificação de uma barreira de Knock-Out americana (ou seja, verificação diária da barreira). Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido: ficando comprado ou vendido no ativo de referência.

Comprador

Cenários no vencimento

O investidor recebe a remuneração da compra de uma Put Digital caso a cotação do ativo termine abaixo do strike acordado, e caso a barreira de knock-out não seja atingida durante o período de verificação. Caso a barreira seja atingida, o investidor recebe o rebate da barreira.

Vendedor

Cenários no vencimento

O investidor perde a remuneração da Put Digital caso a cotação do ativo termine abaixo do strike acordado, e caso a barreira de knock-out não seja atingida durante o período de verificação. Caso a barreira seja atingida, o investidor perde o rebate da barreira.

- COE001049 - Call KO + Put

Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido: ficando comprado em uma Call KO referenciada no ativo 1 e comprado em uma Put referenciada no ativo 2; ou vendido em uma Call KO referenciada no ativo 1 e vendido em uma Put referenciada no ativo 2.

Comprador

Cenários no vencimento

O investidor receberá uma Call KO (ganho proporcional com a alta do ativo, com a possibilidade de pagamento de rebate, caso atingida a barreira de KO) mais uma Put (ganho proporcional com a queda do preço do ativo), referente ao desempenho de dois ativos. Nessa estrutura, as opções terão avaliações independentes. Se nem a Call KO e nem a Put gerarem resultados, o investidor receberá o percentual do capital garantido.

Vendedor

Cenários no vencimento

O investidor perderá uma Call KO (perda proporcional com a alta do preço do ativo, com a possibilidade de pagamento de rebate, caso atingida alguma barreira de KO) mais uma Put (perda proporcional com a queda do preço do ativo), referente ao desempenho de dois ativos. Nessa estrutura, as opções terão avaliações independentes. Se nem a Call KO e nem a Put gerarem resultados negativos, o investidor receberá o percentual do capital protegido mais uma taxa fixa.

- COE001050 – Call Strike Lookback

Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido: ficando comprado em uma Call referenciada no ativo; ou vendido em uma Call referenciada no ativo. Esta figura conta obrigatóriamente com o mecanismo de lookback para formação do strike, que funciona da seguinte maneira:

Serão definidas datas de observação do preço do ativo e o strike da Call será a cotação mínima ou máxima (conforme critério escolhido) destas datas de observação.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente conforme a alta do ativo de referência, a partir de um preço determinado (strike). Nessa estrutura, o strike será definido após o início da operação, podendo ser a cotação máxima ou mínima do ativo em determinadas datas de verificação. Caso a cotação do ativo termine abaixo do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Cenários no vencimento

O investidor perde proporcionalmente conforme a alta do ativo de referência, a partir de um preço determinado (strike). Nessa estrutura, o strike será definido será definido após o início da operação, podendo ser a cotação máxima ou mínima do ativo em determinadas datas de verificação. Caso a cotação do ativo termine abaixo do strike acordado, o investidor ganha uma remuneração fixa.

- COE001051 - Call Spread KI + Put

Com este COE, o investidor pode escolher duas formas de remunerar o valor investido: ficando comprado em uma Call Spread KI e vendido em uma Put, ambos de mesmo strike, referenciada no ativo objeto; ou, ficando vendido em uma Call Spread KI e comprado em uma Put, ambos de mesmo strike, referenciada no ativo objeto:

Comprador

Cenários no vencimento

O investidor ganhará proporcionalmente à valorização do ativo, limitado a um valor, desde que a cotação atinja a barreira de KI (compra de Call Spread KI), ou ganhará o rebate caso essa barreira não seja atingida. O investidor perderá proporcionalmente à desvalorização do ativo (venda de Put).

Vendedor

Cenários no vencimento

O investidor ganhará proporcionalmente à desvalorização do ativo (compra de Put). Em caso de valorização do ativo, o investidor terá perda, limitada a um valor, desde que a cotação atinja a barreira de KI (venda de Call Spread KI), ou pagará o rebate caso essa barreira não seja atingida.

- COE001052 – Straddle C Call + C Put KO + V PS KI

Com este COE, investidor pode escolher duas formas de remunerar o valor investido: ficando comprado em uma Call + comprado em uma Put KO e vendido em uma PutSpread KI, todas de mesmo strike, com a barreira de KIKO no mesmo nível, referenciadas no ativo objeto; ou, ficando vendido em uma Call + vendido em uma Put KO e comprado em uma PutSpread KI, todas de mesmo strike, com a barreira de KIKO no mesmo nível, referenciadas no ativo objeto.

Comprador

Cenários no vencimento

O investidor ganhará proporcionalmente à variação do ativo, seja ela positiva ou negativa. Entretanto, se na variação negativa for atingida a barreira de KIKO, o investidor terá perda proporcional à desvalorização do ativo, limitada a um valor.

Vendedor

Cenários no vencimento

O investidor perderá proporcionalmente à variação do ativo, seja ela positiva ou negativa. Entretanto, se na variação negativa for atingida a barreira de KIKO, o investidor terá ganho proporcional à desvalorização do ativo, limitada a um valor.

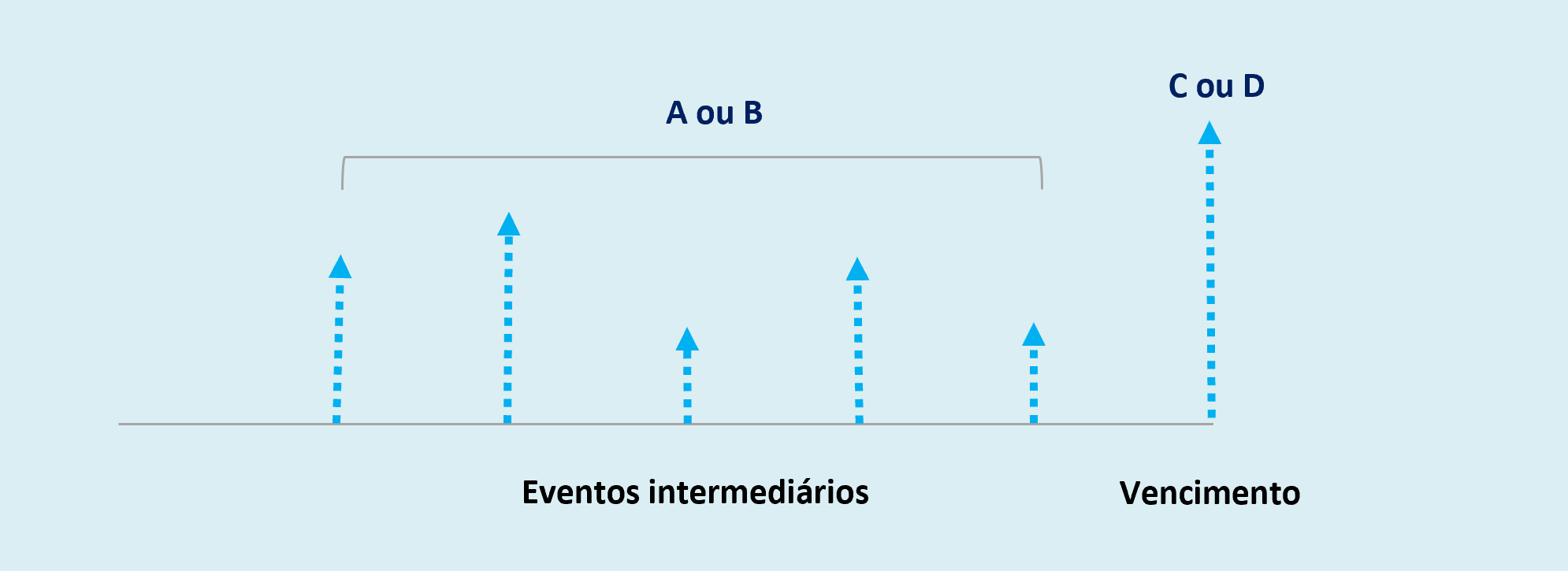

- COE001054 - Alocação Forwards KI

Por meio desse COE o investidor será remunerado: De acordo com a performance do portfólio que poderá ser composto por um remunerador (Taxa Pré) e/ou pelo ajuste de uma série de Forwards KI, referenciadas ao mesmo ativo subjacente; e por um outro componente que remunera o notional por uma taxa Pré que se inicia em 100% do valor investido e vai se alterando na medida em que as Barreiras de KI das Forwards vão sendo atingidas...

Comprador

Cenários no vencimento

O investidor terá sua aplicação remunerada por uma taxa fixa e ganhará proporcionalmente à valorização do ativo, tendo seu ganho total limitado por um valor previamente definido. Porém perderá proporcionalmente à desvalorização do ativo.

Vendedor

Cenários no vencimento

O investidor terá sua aplicação remunerada por uma taxa fixa e ganhará proporcionalmente à desvalorização do ativo, tendo seu ganho total limitado por um valor previamente definido. Porém perderá proporcionalmente à valorização do ativo.

- COE001055 - CCallSpread + VPutSpread + VPut

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido: Ficando comprado em uma Call Spread, vendido em uma Put Spread e vendido em uma Put, todas de mesmo strike e referenciadas ao mesmo ativo objeto; ou ficando vendido em uma Call Spread, comprado em uma Put Spread e comprado em uma Put, todas de mesmo strike e referenciadas ao mesmo ativo objeto.

Comprador

Cenários no vencimento

O investidor ganhará proporcionalmente à valorização do ativo, limitado a um valor (Call Spread). Ou perderá proporcionalmente à desvalorização do ativo (Put Spread + Put).

Vendedor

Cenários no vencimento

O investidor perderá proporcionalmente à valorização do ativo, limitado a um valor (Call Spread). Ou ganhará proporcionalmente à desvalorização do ativo (Put Spread + Put).

- COE001056 - Double Call KO + CallSpread

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido: Ficando comprado em duas Calls KO e em uma Call Spread, todas de mesmo strike e referenciadas ao mesmo ativo objeto; ou ficando vendido em duas Calls KO e em uma Call Spread, todas de mesmo strike e referenciadas ao mesmo ativo objeto.

Comprador

Cenários no vencimento

O investidor receberá o resultado de duas Call KO mais uma Callspread (ganho proporcional com a valorização do ativo, com possibilidade de pagamento de rebate, caso atingida alguma barreira de KO). Nesta estrutura, as opções terão avaliações independentes, entretanto, terão o mesmo ativo de referência.

Vendedor

Cenários no vencimento

O investidor perderá o resultado de duas Call KO mais uma Callspread (perda proporcional com a valorização do ativo, com possibilidade de pagamento de rebate, caso atingida alguma barreira de KO). Nesta estrutura, as opções terão avaliações independentes, entretanto, terão o mesmo ativo de referência.

- COE001058 – Put KI + Callspread

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido:

- ficando comprado em uma CallSpread e vendido em uma Put KI, ambos de mesmo strike, referenciada no ativo objeto; ou

- ficando vendido em uma CallSpread e comprado em uma Put KI, ambos de mesmo strike, referenciada no ativo objeto.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente com a alta do ativo de referência, com um limite máximo. Em contrapartida, caso a queda do ativo atinja a barreira de KI, o investidor perde proporcionalmente com a desvalorização do ativo. Caso a cotação termine entre o strike e a barreira de KI, o investidor recebe o percentual do capital protegido e pode receber um rebate.

Vendedor

Cenários no vencimento

O investidor perde proporcionalmente com a alta do ativo de referência, com um limite máximo. Em contrapartida, caso a queda do ativo atinja a barreira de KI, o investidor ganha proporcionalmente com a desvalorização do ativo. Caso a cotação termine entre o strike e a barreira de KI, o investidor recebe o percentual do capital protegido e pode pagar um rebate.

- COE001059 – CCall KO Cond + VPut KI Double Bkt

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido:

- ficando comprado em uma Call, que pode ter uma barreira de KO condicional a barreira de KI da Put (mesmo nível e tipo de verificação) referenciada numa cesta (opções disponíveis: Standard, Best Of ou Worst of) e vendido em uma Put KI referenciada num tipo de cesta diferente da cesta da Call (opções disponíveis: Standard, Best Of ou Worst Of)

- ficando vendido em uma Call, que pode ter uma barreira de KO condicional a barreira de KI da Put (mesmo nível e tipo de verificação) referenciada numa cesta (opções disponíveis: Standard, Best Of ou Worst of) e comprado em uma Put KI referenciada num tipo de cesta diferente da cesta da Call (opções disponíveis: Standard, Best Of ou Worst Of)

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente com a alta do ativo de referência. É possível indicar que há uma barreira de KO e caso seja atingida, o investidor ganhará apenas o rebate de alta, se houver. Em contrapartida, caso a queda do ativo atinja a barreira de KI, o investidor perde proporcionalmente com a desvalorização do ativo. Nessa figura, as barreiras de KI e KO possuem o mesmo nível, ou seja, quando é atingido o KI, também é atingido o KO e vice-versa.

Vendedor

Cenários no vencimento

O investidor perde proporcionalmente com a alta do ativo de referência. É possível indicar que há uma barreira de KO e caso seja atingida, o investidor perderá apenas o rebate de alta, se houver. Em contrapartida, caso a queda do ativo atinja a barreira de KI, o investidor ganha proporcionalmente com a desvalorização do ativo. Nessa figura, as barreiras de KI e KO possuem o mesmo nível, ou seja, quando é atingido o KI, também é atingido o KO e vice-versa.

- COE001060 – CCallSpread +VPutSpread

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido:

- Ficando comprado em uma Call Spread e vendido em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto; ou

- Ficando vendido em uma Call Spread e comprado em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente conforme a alta do ativo de referência até determinado limite de alta (Call Spread). Em contrapartida perde proporcionalmente com a desvalorização do ativo até determinado limite de baixa (Put Spread).

Vendedor

Cenários no vencimento

O investidor perde proporcionalmente conforme a alta do ativo de referência até determinado limite de alta (Call Spread). Em contrapartida ganha proporcionalmente com a desvalorização do ativo até determinado limite de baixa (Put Spread).

- COE001061 – CCall +VPutSpread

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido:

- Ficando comprado em uma Call e vendido em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto; ou

- Ficando vendido em uma Call e comprado em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente conforme a alta do ativo de referência (Call). Em contrapartida perde proporcionalmente com a desvalorização do ativo até determinado limite de baixa (Put Spread).

Vendedor

Cenários no vencimento

O investidor perde proporcionalmente conforme a alta do ativo de referência (Call). Em contrapartida ganha proporcionalmente com a desvalorização do ativo até determinado limite de baixa (Put Spread).

- COE001062 – Straddle Callspread + Put KO

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido:

- Ficando comprado em uma Call e vendido em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto; ou

- Ficando vendido em uma Call e comprado em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente com a alta do ativo de referência até determinado limite (Callspread) e também ganha com a baixa do ativo de referência, até o nível da barreira de KO (Put KO).Quando é atingido o KO, se as opções forem dependentes, irá acionar o desligamento também do Callspread com a possibilidade de receber um rebate. Caso as opções sejam independentes, o atingimento do KO não irá desligar o Callspread, sendo possível receber na alta limitada do ativo + um rebate.

Vendedor

Cenários no vencimento

O investidor perde proporcionalmente com a alta do ativo de referência até determinado limite (Callspread) e também perde com a baixa do ativo de referência, até o nível da barreira de KO (Put KO).Quando é atingido o KO, se as opções forem dependentes, irá acionar o desligamento também do Callspread com a possibilidade de pagamento de um rebate. Caso as opções sejam independentes, o atingimento do KO não irá desligar o Callspread, sendo possível a perda na alta limitada do ativo + o pagamento de um rebate.

- COE001063 – Straddle Putspread + Call KO

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido:

- Ficando comprado em uma Call e vendido em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto; ou

- Ficando vendido em uma Call e comprado em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente com a baixa do ativo de referência até determinado limite (Putspread) e também ganha com a alta do ativo de referência, até o nível da barreira de KO (Call KO).Quando é atingido o KO, se as opções forem dependentes, irá acionar o desligamento também da Putspread com a possibilidade de receber um rebate. Caso as opções sejam independentes, o atingimento do KO não irá desligar o Putspread, sendo possível receber na alta limitada do ativo + um rebate.

Vendedor

Cenários no vencimento

O investidor perde proporcionalmente com a baixa do ativo de referência até determinado limite (Putspread) e também perde com a alta do ativo de referência, até o nível da barreira de KO (Call KO).Quando é atingido o KO, se as opções forem dependentes, irá acionar o desligamento também do Putspread com a possibilidade de pagamento de um rebate. Caso as opções sejam independentes, o atingimento do KO não irá desligar o Putspread, sendo possível a perda na alta limitada do ativo + o pagamento de um rebate.

- COE001064 – Call com Participação

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido:

- Ficando comprado em uma Call e vendido em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto; ou

- Ficando vendido em uma Call e comprado em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente conforme o resultado positivo da soma das performances do ativo subjacente em cada data de verificação ponderadas pelas respectivas participações. Caso o resultado desta soma termine abaixo do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Cenários no vencimento

O investidor ganha uma remuneração fixa caso o resultado da soma ponderada dos resultados em datas preestabelecidas seja menor que o strike acordado. Porém, se for maior, ele perde proporcionalmente conforme o resultado positivo desta soma ponderada.

- COE001065 – Put com Participação

Por meio desse COE o investidor pode escolher duas formas de remunerar o valor investido:

- Ficando comprado em uma Call e vendido em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto; ou

- Ficando vendido em uma Call e comprado em uma Put Spread, de mesmo strike ou não, e referenciadas ao mesmo ativo objeto.

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente conforme o resultado negativo da soma das performances do ativo subjacente em cada data de verificação ponderadas pelas respectivas participações. Caso o resultado desta soma termine acima do strike acordado, o investidor recebe o percentual do capital protegido.

Vendedor

Cenários no vencimento

O investidor ganha uma remuneração fixa caso o resultado da soma ponderada dos resultados em datas preestabelecidas seja maior que o strike acordado. Porém, se for menor, ele perde proporcionalmente conforme o resultado negativo desta soma ponderada.

- COE001066 – Retorno Fundos

Neste COE, a remuneração que o (a) investidor(a) recebe no vencimento está condicionada ao pagamento do Fundo, indicado através da Cota de Fundo utilizada como ativo subjacente da figura.

Comprador

Cenários no vencimento

A remuneração que o (a) investidor(a) recebe está condicionada ao fluxo de pagamentos da cota de fundo, indicado como ativo subjacente da figura. Pode haver previsão de resgate antecipado deste COE, relacionada à eventos do ativo subjacente. Ou seja, caso um ou mais eventos previstos aconteçam, o COE será encerrado antecipadamente conforme a(s) condição(ões) estabelecida(s) na(s) documentação(ões) da emissão.

- COE001067 – CPut+VPut

Comprador

Cenários no vencimento

O comprador da estrutura ganha com a queda do preço do ativo. Caso a cotação do ativo termine acima dos strikes acordados, recebe % capital protegido.

Vendedor

Cenários no vencimento

O investidor recebe % capital protegido caso a cotação do ativo de referência seja maior que os strikes acordados. Porém, se for menor, perde proporcionalmente conforme a queda do ativo.

- COE001068 - Double No Touch +Digital Call

Comprador

Cenários no vencimento

O investidor ganha uma taxa fixa X se a performance do ativo obedecer aos limites preestabelecidos e o preço final varia positivamente em relação ao strike. Caso contrário, o investidor recebe o % Capital garantido.

Vendedor

Cenários no vencimento

O investidor paga uma taxa fixa X se a performance do ativo obedecer aos limites preestabelecidos e o preço final varia positivamente em relação ao strike. Caso contrário, o investidor paga o % Capital garantido.

- COE001069 - Digital KO_Call_Digital KI

Comprador

Cenários no vencimento

O investidor tem 3 cenários, onde ele recebe a remuneração da compra de duas Opções Digitais, uma com barreira de Knock In e outra com Barreira de Knock Out, e a compra de uma Call. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Vendedor

Cenários no vencimento

O investidor tem 3 cenários, onde ele recebe a remuneração da compra de duas Opções Digitais, uma com barreira de Knock In e outra com Barreira de Knock Out, e a compra de uma Call. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

- COE001070 - Call_Digital KI

Comprador

Cenários no vencimento

o investidor tem 3 cenários, onde ele recebe a remuneração da compra de uma Opção Digital, e a compra de uma Call. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Vendedor

Cenários no vencimento

o investidor tem 3 cenários, onde ele recebe a remuneração da compra de uma Opção Digital, e a compra de uma Call. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

- COE001071 - Digital KO + CallSpread + Digital KI

Comprador

Cenários no vencimento

o investidor tem 4 cenários, onde ele recebe a remuneração da compra de duas Opções Digitais, uma com barreira de Knock In e outra com Barreira de Knock Out, e a compra de um CallSpread. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Vendedor

Cenários no vencimento

o investidor tem 4 cenários, onde ele recebe a remuneração da compra de duas Opções Digitais, uma com barreira de Knock In e outra com Barreira de Knock Out, e a compra de um CallSpread. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

- COE001073 - Call Alavancagens com Limitadores

Comprador

Cenários no vencimento

Por meio desse COE o investidor tem 4 cenários, onde ele recebe a remuneração da compra de uma Call com duas alavancagens diferentes e um Limitador. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Vendedor

Cenários no vencimento

Por meio desse COE o investidor tem 4 cenários, onde ele recebe a remuneração da compra de uma Call com duas alavancagens diferentes e um Limitador. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

- COE001074 - Cesta de Put KO

Comprador

Cenários no vencimento

O investidor ganha proporcionalmente conforme as quedas dos ativos de referência até determinado limite (barreiras) que, se atingidos, recebe uma taxa fixa (rebates) de acordo com cada opção. Caso a cotação dos ativos termine acima dos strikes acordados, o investidor recebe o percentual do capital protegido.

Vendedor

Cenários no vencimento

O investidor ganha uma remuneração fixa para cada opção caso as cotações dos ativos de referência sejam maiores que os strikes acordados. Porém, se forem menores, perde proporcionalmente conforme as quedas dos ativos até determinado limite (barreiras) que, se atingidos, perde uma taxa fixa (rebates) de acordo com cada opção.

- COE001075 - Dual Digital

Comprador

Cenários no vencimento

Neste COE, o investidor recebe uma taxa fixa desde que um ou os dois verificadores sejam atingidos. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

Vendedor

Cenários no vencimento

Neste COE, o investidor recebe uma taxa fixa desde que um ou os dois verificadores sejam atingidos. Com este COE, o investidor pode escolher duas maneiras de remunerar o valor investido, ficando comprado ou vendido no ativo de referência.

- COE001077 Cesta Call KO + Call

Comprador

Cenários no vencimento

O investidor ganha o maior entre a variação do ativo e uma trava de ganho mínimo se a performance do ativo for positiva. Caso contrário, o investidor recebe o % Capital garantido.

Vendedor

Cenários no vencimento

O investidor paga o maior entre a variação do ativo e uma trava de ganho mínimo se a performance do ativo for positiva. Caso contrário, o investidor paga o % Capital garantido.

- COE001078 - COE de Crédito - CDS

Comprador

Cenários no vencimento

O investidor recebe uma remuneração por assumir o risco de crédito de uma entidade/obrigação de referência.

Pode haver previsão de liquidação antecipada deste COE, relacionada à eventos de crédito da entidade/obrigação de referência. Ou seja, caso um ou mais eventos previstos aconteçam, o COE será encerrado antecipadamente conforme a(s) condição(ões) estabelecida(s) na(s) documentação(ões) da emissão.

- COE001079 - COE de Crédito – CDS + Call

Comprador

Cenários no vencimento

O investidor recebe uma remuneração por assumir o risco de crédito de uma entidade/obrigação de referência e o ajuste da call sobre um determinado ativo subjacente no vencimento, se a cotação do ativo estiver acima do Strike. Caso a cotação do ativo termine abaixo do strike acordado, o investidor recebe somente a remuneração pelo risco de crédito assumido.

Pode haver previsão de liquidação antecipada deste COE, relacionada à eventos de crédito da entidade/obrigação de referência. Ou seja, caso um ou mais eventos previstos aconteçam, o COE será encerrado antecipadamente conforme a(s) condição(ões) estabelecida(s) na(s) documentação(ões) da emissão.

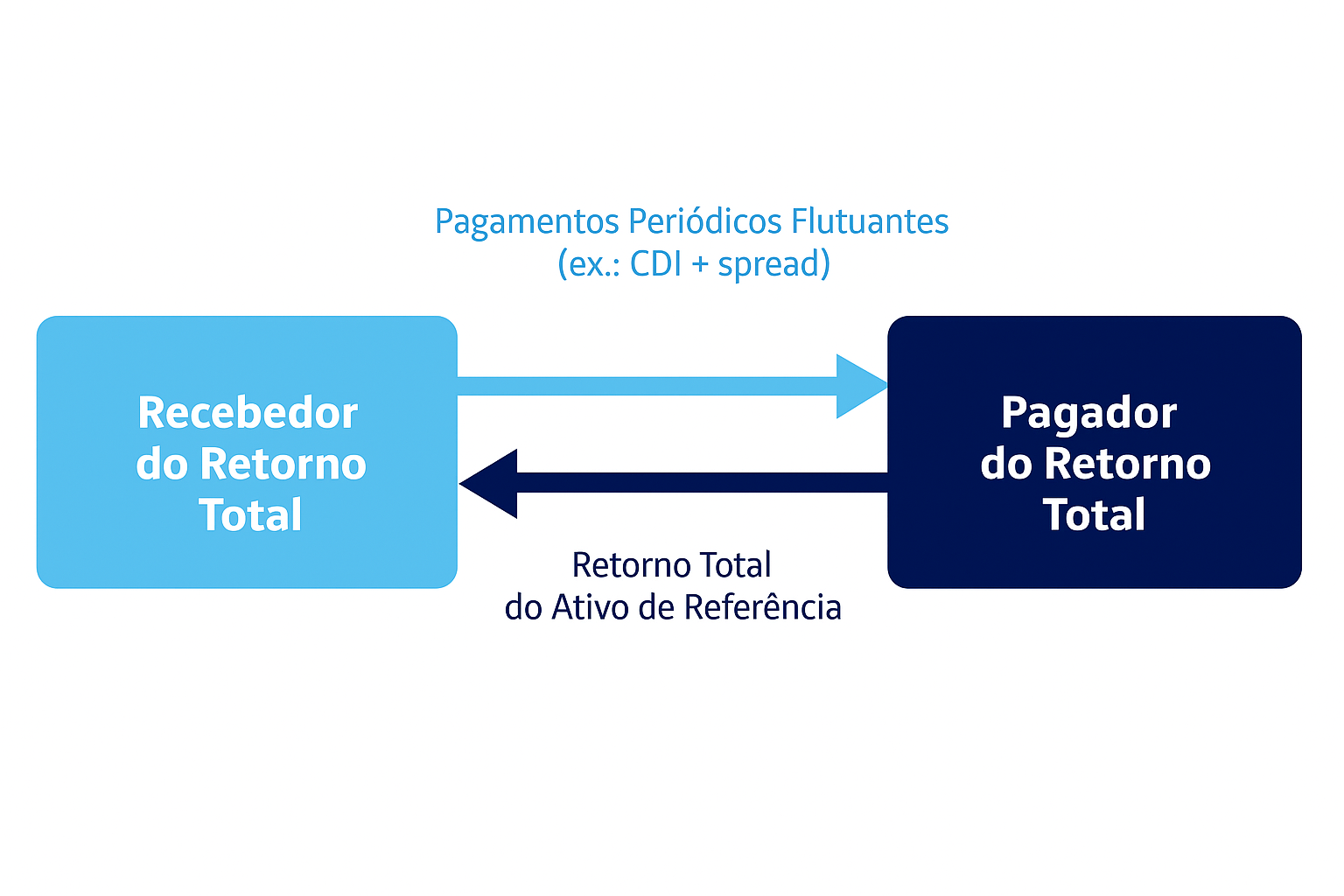

- COE001080 - COE de Crédito - TRS

Comprador

Cenários no vencimento

A remuneração que o investidor recebe está condicionada ao fluxo de pagamentos da entidade/obrigação de referência.

Pode haver previsão de resgate antecipado deste COE, relacionada à eventos de crédito da entidade/obrigação de referência. Ou seja, caso um ou mais eventos previstos aconteçam, o COE será encerrado antecipadamente conforme a(s) condição(ões) estabelecida(s) na(s) documentação(ões) da emissão.

- COE001081 Call + Foward

Comprador

Cenários no vencimento

O investidor ganha ou perde proporcionalmente com a alta ou a queda do ativo de referência, respectivamente mais uma taxa fixa. Caso contrário, o investidor recebe o % Capital garantido.

Vendedor

Cenários no vencimento

O investidor ganha ou perde proporcionalmente com a alta ou a queda do ativo de referência, respectivamente mais uma taxa fixa.

- COE001082 - Retorno Amortização - Fundos

Comprador

Cenários no vencimento

Neste COE, a remuneração do investidor está condicionada ao pagamento de amortizações pelo Fundo nas datas de verificação estipuladas na documentação da emissão. Se o Fundo realizar o pagamento, o valor amortizado será repassado ao COE. Existe a possibilidade de resgate antecipado caso as amortizações não sejam pagas nas datas determinadas, resultando no encerramento do COE conforme as condições estabelecidas.

- COE001083 – COE de Crédito – Troca de Indexadores

Comprador

Cenários no vencimento

O(a) investidor(a) receberá o valor investido corrigido pelo ativo 1 da data de início até a data de troca de indexadores e pelo ativo 2 da data de troca de indexadores até o vencimento, desde que não ocorra um ou mais eventos de crédito previstos na figura. Na ocorrência de evento de crédito o investidor(a) receberá o maior entre o % capital do capital garantido e o recovery value¹.

Vendedor

Cenários no vencimento

O(a) investidor(a) pagará o valor investido corrigido pelo ativo 1 da data de início até a data de troca de indexadores e pelo ativo 2 da data de troca de indexadores até o vencimento, desde que não ocorra um ou mais eventos de crédito previstos na figura. Na ocorrência de evento de crédito o investidor(a) pagará o maior entre o % capital do capital garantido e o recovery value¹.

- COE001084 - COE de Crédito - TRS de Loan

Comprador

Cenários no vencimento

Neste COE, a remuneração que o (a) investidor(a) recebe está condicionada ao fluxo de pagamentos do Loan (Empréstimo) negociado no exterior. Pode haver previsão de resgate antecipado deste COE, relacionada à eventos de crédito da entidade/obrigação de referência. Ou seja, caso um ou mais eventos previstos aconteçam, o COE será encerrado antecipadamente conforme a(s)condição(ões) estabelecida(s) na(s) documentação(ões) da emissão.

- COE001085 - COE de Crédito - CDS com Amortização

Comprador

Cenários no vencimento

Neste COE, o (a) investidor(a) recebe uma remuneração por assumir o risco de crédito de uma entidade/obrigação de referência. Pode haver previsão de liquidação antecipada deste COE, relacionada à eventos de crédito da entidade/obrigação de referência. Ou seja, caso um ou mais eventos previstos aconteçam, o COE será encerrado antecipadamente conforme a(s) condição(ões) estabelecida(s) na(s) documentação(ões) da emissão.

- COE001086 – COE de Crédito – TRS com Amortização

Comprador

Cenários no vencimento

Neste COE, a remuneração que o (a) investidor(a) recebe está condicionada ao fluxo de pagamentos da entidade/obrigação de referência. Pode haver previsão de resgate antecipado deste COE, relacionada à eventos de crédito da entidade/obrigação de referência. Ou seja, caso um ou mais eventos previstos aconteçam, o COE será encerrado antecipadamente conforme a(s) condição(ões) estabelecida(s) na(s) documentação(ões) da emissão.

- COE001087 - Call Spread + Call Spread

Comprador

Cenários no vencimento

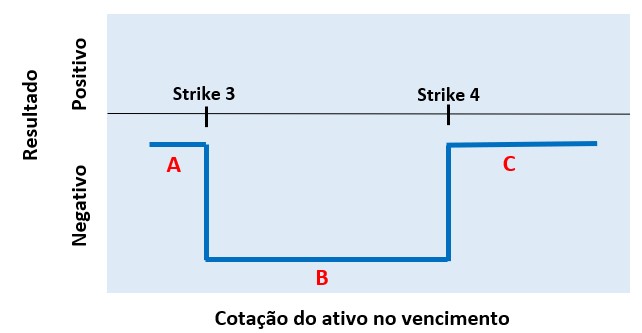

O investidor receberá um CallSpread (ganho proporcional com a alta do preço do ativo até um limite determinado) mais um CallSpread referente ao desempenho de dois ativos. Nessa estrutura, as opções terão avaliações independentes. Se nem o CallSpread 1 e nem o CallSpread2 gerarem resultados, o investidor receberá o percentual do capital protegido.

Vendedor

Cenários no vencimento

O investidor perderá um CallSpread (perda proporcional com a alta do preço do ativo até um limite determinado) mais um CallSpread referente ao desempenho de dois ativos. Nessa estrutura, as opções terão avaliações independentes. Se nem o CallSpread 1 e nem o CallSpread2 gerarem resultados, o investidor receberá o percentual do capital protegido.